Le banche e l’evoluzione della supply chain in chiave sostenibile

di Francesca Rosati e Giorgio Recanati

DOI 10.12910/EAI2020-066

Allinearsi al percorso europeo verso la sostenibilità, ridurre i rischi, risparmiare sui costi e, soprattutto, rafforzare le relazioni con gli stakeholder. Sono alcuni dei benefici dei processi di acquisto aziendali che contemplano in modo strutturato i fattori ambientali; un percorso virtuoso di engagement che le banche hanno già da tempo intrapreso. Uno studio di ABI Lab fa il punto su questa importante evoluzione green.

Francesca Rosati

Coordinatrice Sustainable Banking Transition ABI Lab

Giorgio Recanati

Senior Research Analyst ABI Lab

Le spinte normative e di mercato in atto a livello europeo nonché una domanda sempre più “sensibile” in termini di “sustainable and circular economy” portano necessariamente ad una attenta riflessione da parte delle aziende riguardo ai processi interni, alle logiche organizzative e infine alle operations. Fra questi ambiti un ruolo importante è rappresentato dalla catena della fornitura delle aziende che sono chiamate, da un lato, a ragionare in termini di riduzione degli impatti ambientali derivanti dai propri acquisti, dall'altro a stimolare l'offerta per la proposizione da parte dei fornitori di beni e servizi che abbiano determinate caratteristiche ambientali. Processi di acquisto che contemplano in modo strutturato i fattori ambientali portano alle aziende diversi benefici tra cui l’allineamento al percorso europeo della sostenibilità, risparmi economici, riduzione dei rischi (tra i quali la mancata compliance con la normativa vigente, l’utilizzo di prodotti dannosi per l’ambiente e per i lavoratori, situazioni complesse per la gestione del fine vita) nonché il rafforzamento delle relazioni con gli stakeholder.

Lo studio ABI Lab

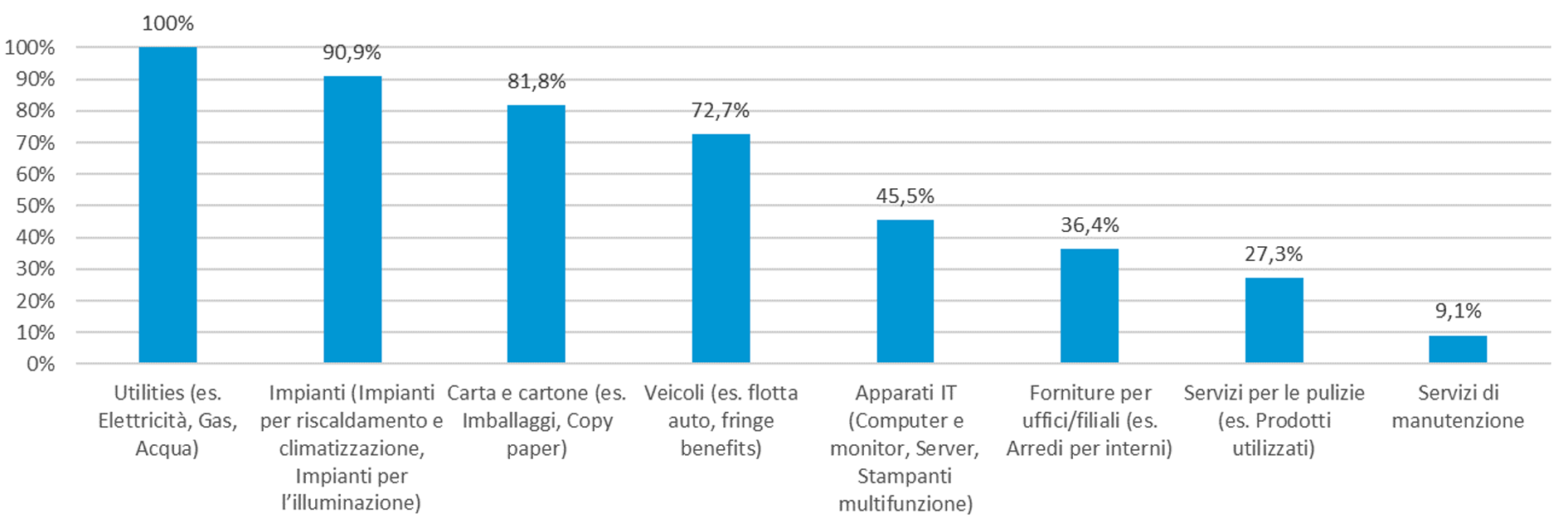

Le banche già da tempo hanno intrapreso un percorso virtuoso di engagement nei confronti dei fornitori nelle singole procedure di acquisto, oltre di integrazione dei fattori ESG (Environmental Social Governance) nell’ambito dell’offerta economicamente più vantaggiosa e su questi temi ABI Lab ha condotto una prima ricerca alla quale hanno partecipato banche e gruppi bancari rappresentativi di oltre il 40% del settore in termini di totale attivo. I risultati hanno evidenziato come la totalità del campione introduca criteri di preferibilità ambientale nell’ambito dell’offerta economica più vantaggiosa. Per quanto riguarda le categorie di prodotti e servizi, lo studio ha rilevato come l’intero campione consideri le variabili ambientali nella scelta delle utility (Figura 1) e particolare attenzione è riservata anche alle categorie degli impianti, della carta e del cartone, nonché degli apparati ICT.

Fig. 1 Categorie di prodotti e servizi per le quali le banche prevedono criteri di preferibilità ambientale

Fonte: ABI Lab – rilevazione “Green Banking Procurement” 2020, 11 banche-gruppi bancari

Se per l’acquisto delle utility è facilmente immaginabile che la prassi più diffusa per introdurre il criterio di preferibilità ambientale sia legata al “certificato di origine” dell’energia, per le altre categorie di prodotti e servizi la situazione si differenzia a seconda delle policy delle singole banche. Infatti, riguardo ad esempio agli apparati IT (computer e monitor, server, stampanti multifunzione, ATM ecc.) i principali criteri minimi ambientali che le banche richiedono riguardano consumi, materiali, certificazioni e metodi di smaltimento. Rispetto alla categoria degli impianti (per riscaldamento, climatizzazione e illuminazione) i principali key points considerati nell’ambito dell’offerta economicamente più vantaggiosa, sono rappresentati dalla classe di efficienza e dal superamento dei livelli minimi per gli incentivi statali previsti. Riguardo alla categoria delle forniture per uffici/filiali (es. arredi per interni), le banche pongono particolare attenzione alle certificazioni ambientali del ciclo produttivo nonché all’individuazione di quei fornitori in grado di garantire arredi a bassa emissione di formaldeide.

Per quanto riguarda invece i servizi per le pulizie, l’attenzione è focalizzata sull’utilizzo dei prodotti e in particolare sulla loro conformità ri¬spetto ai criteri ambientali minimi previsti dalla normativa di riferimento.

Sistemi di etichettatura ambientale/certificazioni

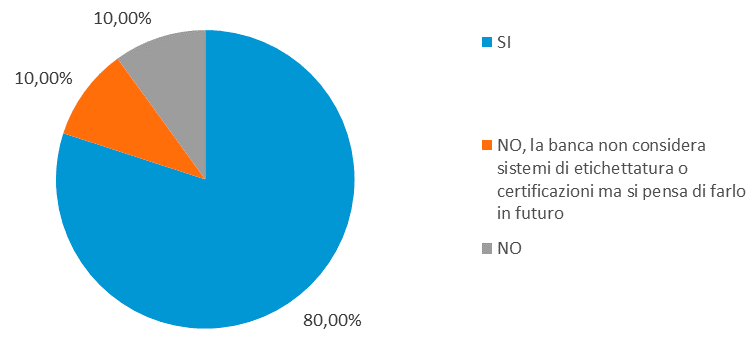

Relativamente alla metodologia adottata per la verifica dei requisiti ambientali, l’80% delle banche considera sistemi di etichettatura ambientale/certificazioni (Figura 2).

A valle dell’assegnazione della fornitura, le banche prestano particolare attenzione al monitoraggio ed alla verifica del rispetto dei requisiti ambientali minimi richiesti in fase di gara. Nello specifico vengono adottate procedure a seconda del prodotto e servizio acquistato. Ad esempio, se si guarda alla categoria degli apparati IT, le procedure adottate spaziano dalla verifica delle schede tecniche di prodotto, all’analisi delle performance in termini di efficienza energetica tramite l’adozione di smart meter. Riguardo ad una ulteriore categoria come quella relativa alle flotte auto aziendali, oltre a standard riconosciuti, le banche adottano sistemi di verifica quali l’analisi delle specifiche tecniche per tipologia di auto.

Una supply chain sostenibile

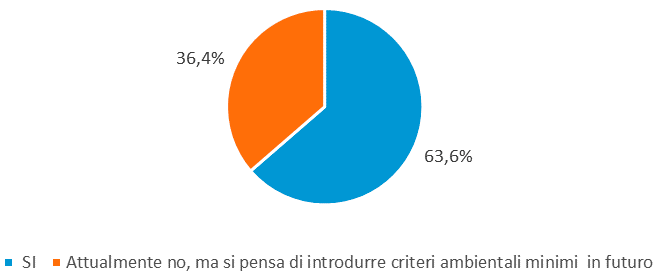

Quanto descritto evidenzia un percorso virtuoso che le banche hanno intrapreso in termini di evoluzione della supply chain in chiave sostenibile. Diversi passi devono ancora essere compiuti e su questo fronte le banche hanno manifestato interesse nell’approfondire nello specifico alcune categorie di servizi e prodotti che ad oggi risentono di una standardizzazione parziale o comunque un livello di potenziale sviluppo in termini di integrazione delle variabili ESG nella catena della fornitura. Tali servizi/prodotti sono in particolare relativi alle flotte auto aziendali, agli impianti di climatizzazione e agli apparati IT. Oltre al tema della definizione del processo di acquisto che consideri le variabili ambientali integrate nella procedura di gara, vi è anche un importante aspetto legato al ruolo di stimolo che i grandi acquirenti come le banche possono rappresentare nei confronti del mercato. È fondamentale, infatti, spingere il mercato dell’offerta verso l’introduzione di variabili ambientali come elemento differenziante della proposta di prodotti e servizi verso la clientela. Questa azione di “engagement” nei confronti dei fornitori è già stata avviata da parte di un gran numero di banche: il 64% delle banche campione già applica criteri ambientali minimi nella valutazione delle aziende fornitrici e, laddove tale applicazione è ad oggi mancante, il 37%, manifesta la volontà di implementarli (Figura 3).

I criteri di valutazione dell’azienda

Le banche adottano diversi criteri di valutazione dell’azienda fornitrice alcuni di carattere preferenziale, altri vincolanti, altri di esclusione. Tra i criteri preferenziali è possibile indicare a titolo esemplificativo la pubblicazione da parte dell’azienda fornitrice di un report di sostenibilità nonché l’adozione di un corretto sistema di gestione ambientale, della sicurezza, dell’energia e di responsabilità sociale. Rispetto ai criteri vincolanti, questi si differenziano a seconda della tipologia di servizio e prodotto considerato. È possibile indicare ad esempio la necessità per l’azienda di un accreditamento presso il portale fornitori della banca attraverso la compilazione di un questionario ad hoc su temi ambientali, di salute e sicurezza.

Tra le risposte del campione di banche analizzato vi è anche l’indicazione di criteri vincolanti quali l’adozione del fornitore di un “codice etico” nonché l’attestazione di presa visione e accettazione del codice etico e della policy ambientale della banca; inoltre viene indicata anche la preferenza per i rating di legalità e modelli organizzativi ai sensi del D. Lgs. 231/01. Infine, in merito ai temi di esclusione, è possibile indicare, per alcune tipologie di prodotti e servizi, l’utilizzo di materiali chimici tossici, l’inadeguato riciclo e smaltimento dei rifiuti, la gestione irresponsabile e/o inefficiente delle risorse naturali, il monitoraggio assente o inadeguato delle emissioni di gas a effetto serra, l’inquinamento ambientale e impatti negativi sulla biodiversità.

Fig. 2 Quota delle banche che considera i sistemi di etichettatura ambientali o le certificazioni per la verifica dei requisiti ambientali da parte dei fornitori

Fonte: ABI Lab – rilevazione “Green Banking Procurement” 2020, 11 banche-gruppi bancari

Fig. 3 Quota di banche che applicano criteri ambientali minimi nella valutazione delle aziende fornitrici- Fonte: ABI Lab – rilevazione “Green Banking Procurement” 2020, 11 banche-gruppi bancari