I ‘colori’ dell’idrogeno nella transizione energetica

di Massimiliano Della Pietra, Stephen McPhail, Luca Turchetti, Giulia Monteleone

DOI 10.12910/EAI2020-040

Da diversi decenni l’utilizzo dell'idrogeno come vettore energetico e non solo come materia prima dell’industria di processo, è considerato come un possibile elemento chiave per la decarbonizzazione dei sistemi energetici. ENEA è da tempo impegnato nello sviluppo di processi e tecnologie relative all'intera catena del valore dell'idrogeno, è capofila in numerosi progetti europei e ricopre ruoli di rappresentanza in diverse iniziative e tavoli tematici di discussione nazionali ed internazionali.

di Massimiliano Della Pietra e Stephen McPhail, Laboratorio Accumulo di Energia, Batterie e tecnologie per la produzione e l’uso dell’Idrogeno; Luca Turchetti, Laboratorio Sviluppo Componenti e Impianti Solari; Giulia Monteleone, Responsabile del Laboratorio Accumulo di Energia, Batterie e tecnologie per la produzione e l’uso dell’Idrogeno.

Dopo essere stato protagonista, negli ultimi decenni, di ondate cicliche di grande entusiasmo e profondo scetticismo, l’idrogeno si è ora indiscutibilmente affermato come elemento chiave per la transizione energetica ed è al centro delle agende politiche e delle strategie energetiche di numerosi Paesi del mondo e della Commissione Europea. Tra queste vanno certamente ricordate “Renewable and Clean Hydrogen Challenge IC#8” nell’ambito della partnership Mission Innovation, che, attraverso la collaborazione e il coordinamento internazionale, ha l’obiettivo di accelerare lo sviluppo di un mercato globale dell’idrogeno, e, a livello Europeo, l’iniziativa IPCEI (Important Projects of Common European Interest) sulle Tecnologie e Sistemi ad Idrogeno. Per non dimenticare la Clean Hydrogen Alliance, recentemente annunciata dalla Commissione Europea, con un ruolo chiave per il raggiungimento della neutralità climatica prevista per il 2050.

L’attenzione verso l’idrogeno come vettore energetico è da sempre dovuta ad alcune sue interessanti caratteristiche: è leggero, più facilmente immagazzinabile a lungo termine rispetto all’energia elettrica, reattivo, ad alto contenuto di energia per unità di massa e può essere facilmente prodotto su scala industriale. Un altro aspetto fondamentale è sicuramente la possibilità di utilizzare l’idrogeno per produrre energia “pulita”. Infatti, la combustione dell’idrogeno non è associata alla produzione di anidride carbonica (CO2) e non comporta quindi emissioni climalteranti dirette; inoltre, la combustione può essere condotta per via elettrochimica in celle a combustibile, con efficienze complessive superiori a quelle della combustione termica e senza l’emissione di ossidi di azoto. Infine, l’idrogeno può essere ottenuto da una gamma ampiamente diversificata di fonti di energia rinnovabile, potendo così supportare lo sviluppo di sistemi energetici resilienti.

L’idrogeno, vettore energetico per la decarbonizzazione

Tuttavia, solo il cosiddetto idrogeno “verde”, ovvero prodotto da fonti rinnovabili senza emissioni climalteranti, potrà ricoprire questo ruolo di primo piano. Infatti, l’idrogeno prodotto dal reforming del gas naturale (“grigio”), dalla gasificazione del carbone (“nero”) e dalla lignite (“marrone”), che costituisce oggi complessivamente circa il 99% dell’idrogeno prodotto a livello mondiale, è associato ad ingenti emissioni di anidride carbonica. Risulta quindi evidente che i processi produttivi convenzionali basati sull’utilizzo di materie prime e combustibili fossili dovranno essere progressivamente dismessi, lasciando il posto a processi innovativi basati sull’uso di fonti rinnovabili. Fino al raggiungimento di questo obiettivo, fissato dall’Unione Europea al 2050, l’idrogeno “blu”, ovvero prodotto con processi convenzionali accoppiati a sistemi di cattura e stoccaggio dell’anidride carbonica, contribuirà a soddisfare l’incremento della domanda di idrogeno senza impatti sul clima, favorendo al contempo lo sviluppo delle infrastrutture necessarie per l’ingresso dell’idrogeno verde nei sistemi energetici. L’idrogeno non è una fonte di energia, ma un vettore energetico, e come tale, per le sue caratteristiche, ha un ruolo chiave nella decarbonizzazione dei diversi settori, energetico, industriale e della mobilità. Infatti, se prodotto tramite elettrolisi, da fonti di energia rinnovabile, l’idrogeno “verde” è un vettore di energia intrinsecamente pulito ed è oggi considerato uno dei degli attori chiave per la transizione verso un’economia a basse emissioni di carbonio. Inoltre, proprio perché prodotto attraverso l’utilizzo di energia elettrica, rinnovabile, favorisce l’integrazione delle reti di trasmissione di elettricità e gas. In tal modo, ossia attraverso l’uso dell’idrogeno così prodotto, sarà possibile decarbonizzare anche quei settori dell’economia che non possono essere facilmente o direttamente elettrificati, come ad esempio l’industria pesante, l’aviazione, il trasporto su strada o marittimo a grandi distanze. L’idrogeno verde può essere utilizzato tal quale, in miscela H2-CH4 (idrogeno-metano), o trasformato in CH4 sintetico attraverso un processo di metanazione della CO2.

Oltre agli usi energetici, l’idrogeno verde può contribuire alla decarbonizzazione dei processi industriali venendo utilizzato come materia prima o fluido di processo. Ad esempio, l’idrogeno verde può essere utilizzato al posto del carbon coke come agente riducente nella produzione dell’acciaio, consentendo di soddisfare la crescente domanda di acciaio con minori emissioni di anidride carbonica.

L’idrogeno nero e grigio: ieri, oggi e domani

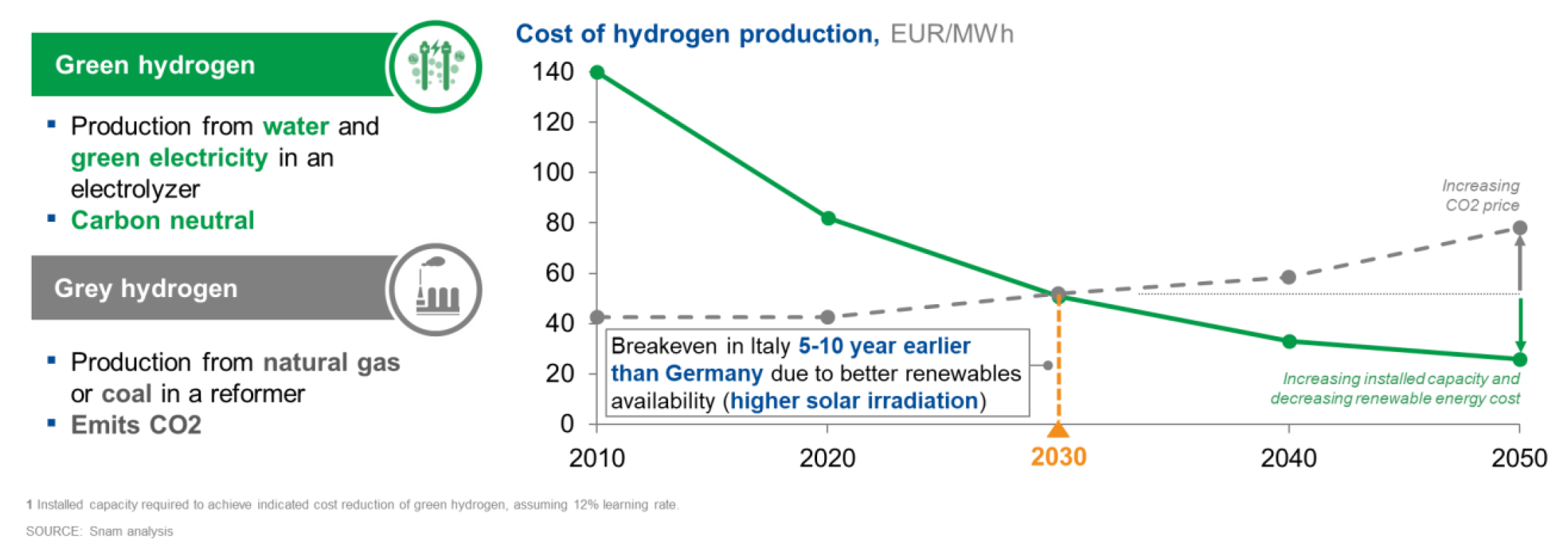

Il gas naturale è attualmente la fonte primaria di idrogeno: con circa 70 milioni di tonnellate di idrogeno prodotto utilizzando circa 205 miliardi di metri cubi di gas naturale (6% del consumo globale di gas naturale), rappresenta circa tre quarti della produzione annuale mondiale dedicata all’idrogeno. Il carbone viene dopo, per il suo ruolo dominante in Cina e rappresenta circa il 23% della produzione globale di idrogeno utilizzando 107 Mt di carbone (2% del consumo globale di carbone). Il petrolio e l’elettricità rappresentano la restante produzione. La dipendenza dal gas naturale e dal carbone si traduce in emissioni di CO2: 10 tonnellate di anidride carbonica per tonnellata di idrogeno (tCO2/tH2) da gas naturale, 12 tCO2/tH2 da prodotti petroliferi e 19 tCO2/tH2 da carbone. Ciononostante, la produzione di idrogeno da processi di reforming non sarà rapidamente e completamente sostituita dall’idrogeno verde a causa dei costi elevati – oggi produrre idrogeno da elettrolisi dell’acqua costa ancora almeno il doppio di produrre idrogeno da metano [in Figura 1 è riprodotto il grafico elaborato da SNAM, inserito in un position paper del 2019, relativo all’evoluzione dei costi dell’idrogeno verde e dell’idrogeno grigio] – ma anche perché la previsione al 2050 è di un mix energetico costituito ancora per il 75% circa da metano, con importazioni rilevanti di gas naturale dalla Russia e dalla Libia. È qui che entrerà in gioco progressivamente l’idrogeno blu, prodotto dagli stessi processi di reforming, integrati con sistemi di cattura e sequestro della CO2 generata durante il processo stesso.

L’idrogeno verde: oggi e domani

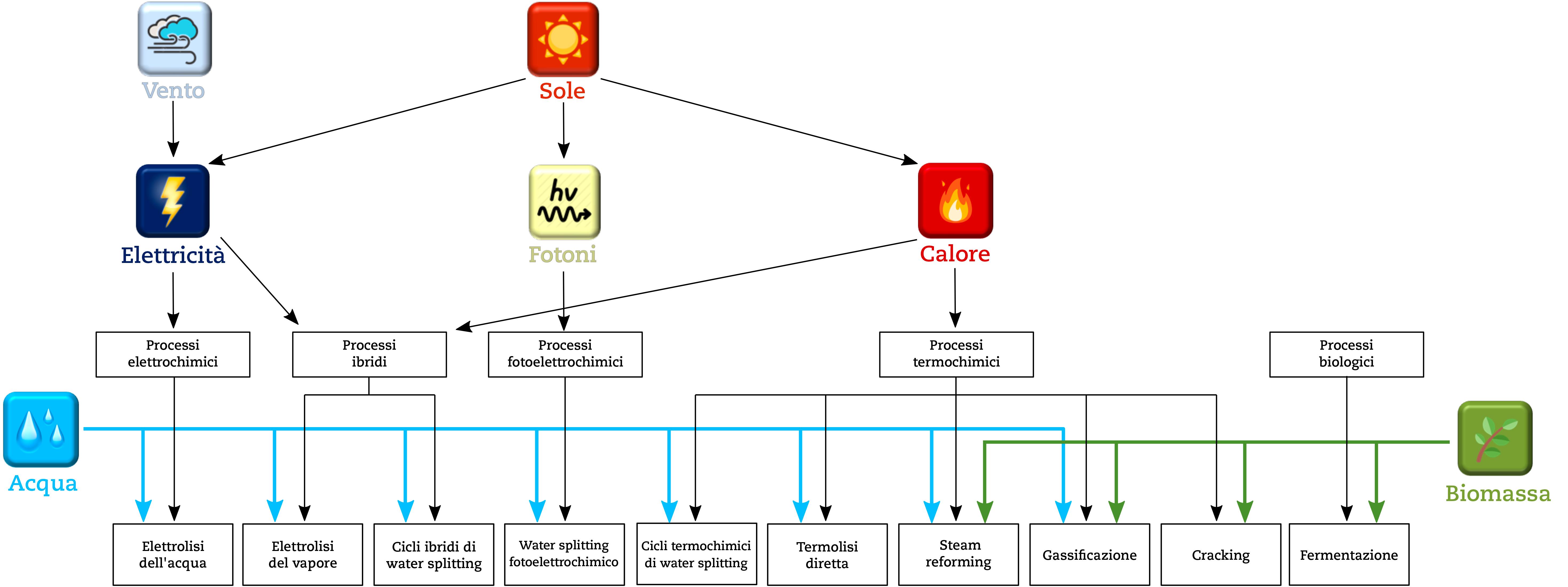

Ad oggi, il processo maggiormente consolidato e tecnologicamente maturo per produrre idrogeno verde è l’elettrolisi dell’acqua alimentata con elettricità prodotta da tecnologie rinnovabili elettriche quali eolico e fotovoltaico. La principale strategia di integrazione consiste nella connessione dell’elettrolizzatore ad una rete con elevata quota di rinnovabili, considerando in particolare la possibilità di utilizzare la produzione di idrogeno come mezzo di bilanciamento della rete: in questo modo, tra l’altro, è possibile favorire la penetrazione delle stesse fonti rinnovabili non programmabili nel sistema energetico. L’accoppiamento off-grid con la fonte rinnovabile risulta ad oggi meno conveniente e più difficile da gestire, anche se comunque rilevante. A fianco dei più maturi elettrolizzatori alcalini, sono oggi disponibili sul mercato elettrolizzatori PEM, caratterizzati da una maggiore flessibilità, a fronte di una minore efficienza. Nonostante l’adeguata maturità degli elettrolizzatori per le applicazioni industriali, quella relativa alle applicazioni energetiche è inferiore e c’è ancora spazio per il miglioramento di costi di investimento, efficienza e vita utile; in particolare, la performance in regime dinamico e la resistenza a frequenti cicli avvio-arresto devono essere migliorati per l’uso in questo nuovo campo. Inoltre, la possibilità di raggiungere elevate pressioni operative porterebbe altri importanti vantaggi energetici ed economici. Tutte queste sfide possono essere raccolte dagli elettrolizzatori alcalini con membrana a scambio anionico (AEM), attualmente in fase di sviluppo. Un altro fronte di innovazione in questo ambito riguarda l’elettrolisi del vapore ad alta temperatura, potenzialmente più efficiente dal punto di vista exergetico, ossia che può utilizzare energia “meno pregiata”, rispetto all’elettrolisi dell’acqua, perché permette di sostituire una parte dell’elettricità necessaria per il processo con calore a bassa temperatura. Le celle elettrolitiche ad ossidi solidi, operanti a temperature superiori ai 700 °C, sono oggi i sistemi di elettrolisi del vapore più maturi dal punto di vista tecnologico; più recentemente, sono stati considerati sistemi di elettrolisi del vapore a carbonati fusi, caratterizzati da temperature operative più basse (<650 °C), con potenziali vantaggi in termini di sicurezza e gestibilità dell’impianto.

Oltre all’elettrolisi, la ricerca internazionale sta esplorando nuove strade per la produzione di idrogeno verde, basate sull’uso di fonti rinnovabili diverse come le biomasse o il calore solare, in modo da sfruttare appieno la flessibilità del vettore idrogeno rispetto al mix energetico ed al contesto produttivo locale. Ad esempio, il calore rinnovabile ad alta temperatura ottenuto in impianti solari a concentrazione può essere utilizzato per alimentare cicli termochimici di water splitting (ovvero scissione della molecola di acqua in idrogeno ed ossigeno). Sempre nell’ambito dei processi termochimici, è anche possibile adattare i processi di produzione di idrogeno convenzionali basati sulla trasformazione di fonti carboniose (ad es. lo steam reforming) all’alimentazione con energia e materie prime rinnovabili, quali biogas o biometano. Quest’ultimo approccio, che presuppone un cambiamento meno radicale nei sistemi produttivi rispetto agli altri considerati, potrebbe essere accolto con maggior favore dall’industria nel breve periodo, consentendo di valorizzare almeno parzialmente know-how e asset già disponibili.

ENEA ha raccolto la sfida dell’idrogeno verde ed è in prima fila per lo sviluppo di processi di produzione innovativi pienamente sostenibili basati su molte delle principali tecnologie sopra elencate. In particolare, nell’ambito del proprio piano triennale di realizzazione 2019-2021 presentato per la Ricerca di Sistema Elettrico, ENEA sta portando avanti numerose linee di attività che mirano alla realizzazione e validazione, su scala di laboratorio, di quattro processi innovativi potenzialmente più efficienti dell’elettrolisi alcalina e PEM o in grado di essere alimentati con fonti energetiche diverse. In particolare, le tecnologie considerate sono l’elettrolisi AEM, l’elettrolisi del vapore in carbonati fusi, i cicli termochimici di water splitting e il reforming del biogas a bassa temperatura.

Le sfide per lo sviluppo dell’idrogeno verde

In passato, l’elevato costo dell’energia prodotta da fonte rinnovabile era considerato come il principale deterrente per lo sviluppo dell’economia dell’idrogeno. Con la rapida decrescita del costo di produzione da fotovoltaico ed eolico (meno 80% dal 2010 al 2018 per il fotovoltaico in Italia; fonte: IRENA), che ormai, in diversi contesti, risultano competitivi o addirittura più economici dei sistemi basati su fonti fossili, risulta evidente che le sfide da affrontare sono oggi di altra natura. L’agenzia Internazionale dell’Energia (IEA) ha individuato tre principali categorie di problemi da risolvere affinché l’idrogeno assuma effettivamente un ruolo da protagonista nei sistemi energetici. In primo luogo c’è l’incertezza politica e tecnologica: attualmente molte applicazioni per l’idrogeno verde non sono competitive senza supporto pubblico e in assenza di impegni chiari, vincolanti e di prospettiva ragionevolmente lunga da parte dei Governi; lo sviluppo di progetti innovativi potrebbe quindi non essere sufficientemente attrattivo dal punto di vista finanziario. In secondo luogo, vanno affrontate la complessità della catena del valore e la necessità di sviluppo di un’infrastruttura adeguata al trasporto e alla distribuzione. Infine, è necessaria la definizione di regolamentazioni e standard condivisi ed accettati a livello internazionale. È chiaro che la soluzione di questi problemi può essere trovata solo attraverso uno sforzo condiviso e coordinato tra diversi Paesi e settori produttivi.

Fig. 1 Evoluzione dei costi di produzione dell’idrogeno verde e dell’idrogeno grigio in Italia

Fig. 2 Panoramica dei processi di produzione di idrogeno verde

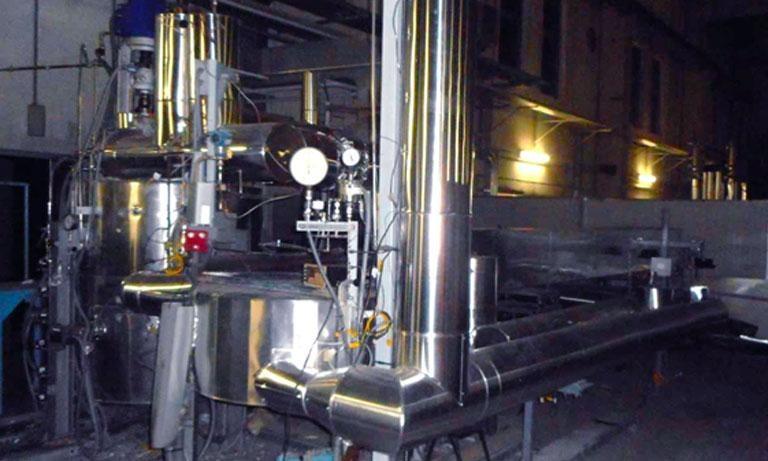

Fig. 3 Impianto CoMETHy per la produzione di idrogeno mediante steam reforming a bassa temperatura alimentato da calore solare (Centro Ricerche ENEA Casaccia)

BIBLIOGRAFIA

- SNAM, The-H₂-challenge-Position-Paper, 10-11 ottobre 2019

- IEA (International Energy Agency), The future of hydrogen, Report prepared by the IEA for the G20, Japan, giugno 2019 SIMTE report, Hydrogen production and logistics, Massimiliano Della Pietra, Stephen Mcphail, gennaio 2018,

- http://simte.enea.it/tecnologie.php?idSettore=1&idBrief=58#card

- Hydrogen from renewable power. Technology outlook for the energy transition. Report IRENA, settembre 2018

- IRENA, Renewable Power Generation Costs in 2018, International Renewable Energy Agency, Abu Dhabi, 2019