Le sfide del venture capital in Italia e le novità della manovra 2019

di Anna Gervasoni

L’Italia sembra aver accumulato un gap impossibile da colmare rispetto ai principali competitor europei sul fronte del venture capital. Nell’ultimo anno, tuttavia, gli investimenti hanno raggiunto i 500 milioni di euro con notevole balzo in avanti, avvicinandosi ai mercati più sviluppati. In questo contesto, le novità della Legge di Bilancio 2019 assumono particolare rilievo per rafforzare la raccolta dei fondi di venture capital italiani e far crescere il numero e la dimensione gli operatori, con l’obiettivo finale di canalizzare maggiori risorse verso startup e piccole e medie imprese

di Anna Gervasoni, Professore ordinario di economia e gestione delle imprese, LIUC - Università Cattaneo - Direttore Generale AIFI (Associazione Italiana del Private Equity, Venture Capital e Private Debt)

Il mercato italiano del venture capital (VC) ha conosciuto un progressivo sviluppo negli ultimi anni. I dati confermano che, sia a livello di attività di raccolta degli operatori del mercato domestico, sia a livello di investimenti e numero di società target, ci troviamo di fronte ad un fenomeno in crescita.

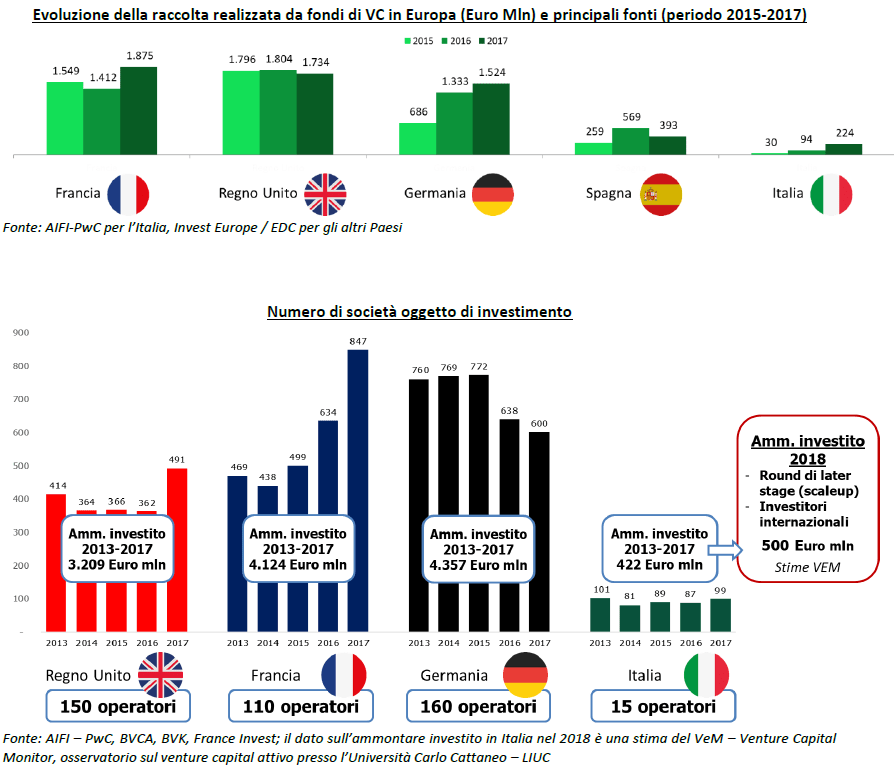

Nonostante ciò, il confronto con i principali mercati europei mostra chiaramente come il nostro Paese segni ancora il passo. Come è facilmente comprensibile dagli schemi riportati di seguito, se teniamo in considerazione, ad esempio, il solo dato relativo alla raccolta 2017, vediamo come a fronte di un netto incremento rispetto all’anno precedente (94 milioni di euro) il nostro mercato del VC risulti ancora molto distanziato (224 milioni di euro) rispetto a quanto fatto registrare da Francia (1.875 milioni di euro), Regno Unito (1.734) e Germania (1.524).

Inoltre, è utile sottolineare che in questi Paesi, per quanto riguarda le fonti della raccolta, gli investitori istituzionali abbiano un peso più rilevante rispetto a quanto avviene in Italia dove l’interesse da parte di fondi pensione, casse di previdenza e assicurazioni nei confronti degli attori del private capital in generale e del VC in particolare, risulta ancora tiepido.

Una simile evidenza è riscontrabile anche guardando all’ammontare investito che, nel periodo 2013-2017, fa registrare per l’Italia un valore di 422 milioni di euro con 15 operatori attivi, a fronte di numeri nettamente superiori in Germania (4.357 milioni di euro con 160 operatori), Francia (4.124 milioni di euro con 110 operatori) e Regno Unito (3.029 milioni di euro con 150 operatori). Dati corroborati anche dal numero di società oggetto di investimento: nel 2017 in Italia sono state 99, in Francia 847, in Germania 600, nel Regno Unito 491 (Figura 1).

Nel 2018 il venture capital italiano ha fatto un balzo in avanti

Limitandoci alla mera lettura dei dati illustrati, il gap di mercato accumulato dal nostro Paese rispetto ai principali competitor europei sembrerebbe impossibile da colmare. Tuttavia, è necessario dare rilievo al fatto che, soprattutto negli ultimi dodici mesi, il contesto italiano del venture capital abbia iniziato ad accelerare il proprio percorso di crescita e rafforzamento avvicinandosi ai mercati più sviluppati.

Tale fenomeno è confermato, in primo luogo, dal dato 2018 sull’ammontare investito (oltre 300 milioni dei soli VC, 500 milioni di euro se aggiungiamo i coinvestitori) che testimonia un balzo in avanti notevole rispetto al 2017. Lo sviluppo del mercato è supportato, inoltre, da altri due elementi: da un lato, il consolidamento della presenza di player internazionali che investono in Italia, a conferma del fatto che il nostro tessuto imprenditoriale e l’ecosistema in cui opera il venture capital (università, parchi scientifici e tecnologici, incubatori, acceleratori ecc.) presentano caratteristiche qualitativamente rilevanti; dall’altro, il crescente numero dei round di later stage (scaleup). Strettamente connesso a questo secondo aspetto, sottolineiamo l’attività di operatori domestici attraverso fondi lanciati di recente, di dimensione maggiore rispetto al passato, circostanza che evidenzia la presenza di VC italiani in grado di selezionare, valutare e far crescere imprese anche nelle fasi successive allo start up.

È dunque presente una base di partenza solida su cui si sta innestando con sempre maggiore evidenza un gruppo (in crescita) di operatori in grado di sostenere e sviluppare le migliori idee imprenditoriali.

Le novità della legge di bilancio

È proprio su queste fondamenta che assumono particolare rilievo le misure contenute nella Legge di Bilancio 2019 (legge 30 dicembre 2018, n. 145) che mirano a rafforzare la raccolta dei fondi di VC italiani in modo da consentire una crescita sia della dimensione dei veicoli, sia del loro numero, con l’obiettivo finale di canalizzare maggiori risorse verso startup e piccole e medie imprese.

Per raggiungere tali obiettivi, la manovra introduce:

- un vincolo di portafoglio per i PIR (Piani individuali di risparmio). In particolare, il dettato normativo sancisce che almeno il 3,5% del totale del Piano dovrà essere investito in quote o azioni di Fondi per il Venture Capital. Sul tema sono in corso approfondimenti sia con gli operatori che gestiscono i fondi PIR, sia con le autorità al fine di riuscire a superare le difficoltà tecniche (in particolare, la valorizzazione e la liquidabilità delle quote) in modo da riuscire a dare implementazione pratica alle norme

- un fondo di sostegno al Venture Capital con una dotazione pubblica di 105 milioni di euro per cinque anni, a cui vanno aggiunte le risorse derivanti dagli utili e dai dividendi realizzati dalle società partecipate dal MEF (in misura non inferiore al 15% del loro ammontare). Attraverso questo strumento lo Stato potrà sottoscrivere quote o azioni di uno o più Fondi di Venture Capital nonché di Fondi che investono in Fondi di Venture Capital, anche unitamente ad altri investitori istituzionali, pubblici o privati

- un incremento dell’aliquota agevolata detraibile o deducibile, che passa dal 30 al 40% per le persone fisiche e per le persone giuridiche che investono, anche per il tramite di organismi di investimento collettivo del risparmio, in startup innovative

- un aumento dell’aliquota agevolata dal 30 al 50% nel caso di acquisizione dell’intero capitale sociale di startup innovative da parte di soggetti passivi dell’imposta sul reddito delle società (non startup innovative)

- un innalzamento della quota di investimenti agevolabili (dal 5 al 10% dell’attivo patrimoniale) per fondi pensione e casse di previdenza che investono in economia reale

Gli strumenti illustrati vanno nella giusta direzione in quanto mirano a supportare concretamente l’attività di raccolta dei fondi di VC e pongono solide basi anche per la nascita di nuovi soggetti, cercando di invogliare maggiormente gli investitori istituzionali ad accordare maggiore fiducia a questo comparto.

Se implementate correttamente e in tempi ragionevoli, le presenti misure potranno aiutare l’Italia a ridurre progressivamente il gap precedentemente illustrato con i principali mercati europei e, al contempo, favorire la crescita e lo sviluppo del Paese.

In questo ambito AIFI (Associazione Italiana del Private Equity, Venture Capital e Private Debt) e tutti i venture capitalists associati stanno lavorando di concerto con le istituzioni per trasferire le suddette norme all’interno del mercato dando vita ad un circolo virtuoso.