Verso un’Italia low carbon: sistema energetico, investimenti e innovazione

Bruno Baldissara, Umberto Ciorba, Maria Gaeta, Marco Rao, Maria Rosa Virdis

ENEA, Ufficio centrale Studi e Strategie

DOI: 10.12910/EAI2013-27

Ridurre le emissioni di CO2 dell’80% rispetto al 1990: è l’ambizioso obiettivo fissato dalla Commissione Europea per il 2050. Ma quale sarà l’impatto sul sistema energetico e sull’economia italiana di un processo di decarbonizzazione spinta? Una valutazione è stata effettuata nel recente Rapporto Energia e Ambiente - Scenari e Strategie dell’ENEA. Riportiamo qui una sintesi dello studio.

La recente Strategia Energetica Nazionale (SEN) accoglie le indicazioni di sostenibilità delle politiche di medio periodo dell’Unione Europea, creando le condizioni per il raggiungimento degli obiettivi fissati per l’Italia al 2020 (pacchetto Clima-Energia). Tuttavia le politiche messe in atto non sono sufficienti a garantire il passaggio ad una economia a basse emissioni di carbonio entro il 2050 come quella descritta nel 2011 dalla Commissione Europea nella Comunicazione Roadmap for moving to a competitive low-carbon economy in 2050. Tale documento, come la successiva Comunicazione Energy Roadmap 2050, delinea un percorso europeo al 2050 per ridurre le emissioni di CO2 dell’80% rispetto al 1990, garantendo al contempo la sicurezza energetica e la competitività dell’economia.

L’analisi di scenario realizzata dall’ENEA esamina la fattibilità di un percorso di decarbonizzazione all’80% del sistema energetico italiano ed individua i settori chiave e le possibilità di intervento, sia di breve che di lungo periodo. L’intenzione è di offrire un contributo al dibattito sulla fattibilità di un percorso di radicale trasformazione del sistema energetico (e di quello economico e sociale) che si giustifica in un contesto di impegno globale per la mitigazione del cambiamento climatico.

Gli scenari considerati per l’Italia sono principalmente due:

- uno Scenario di Riferimento, che non prevede nuove politiche oltre quelle già in essere;

- uno Scenario Roadmap, che prevede un abbattimento dell’80% delle emissioni al 2050, con tappe intermedie di riduzione di circa il 40% e il 60% entro il 2030 e, rispettivamente, il 2040.

Gli scenari sono stati quantificati mediante l’impiego di un modello tecnico-economico del sistema energetico italiano, il modello TIMES-Italia, e analizzati con uno sguardo particolarmente attento alle implicazioni per le strategie di ricerca energetica.

Gli scenari

Fabbisogno primario di energia

Innanzitutto è opportuno segnalare che un drastico abbattimento delle emissioni per l’Italia implica anche un decremento del fabbisogno primario di energia. Ma il mix energetico corrispondente a uno scenario Roadmap può essere il risultato di diverse combinazioni degli elementi chiave per la decarbonizzazione (efficienza energetica, fonti rinnovabili, tecnologie di cattura e stoccaggio del carbonio, infrastrutture ecc.). Pertanto i risultati qui discussi per tale scenario fanno riferimento ad un caso “medio.

Un rapido sguardo ai due scenari permette di evidenziare elementi di continuità e differenze.

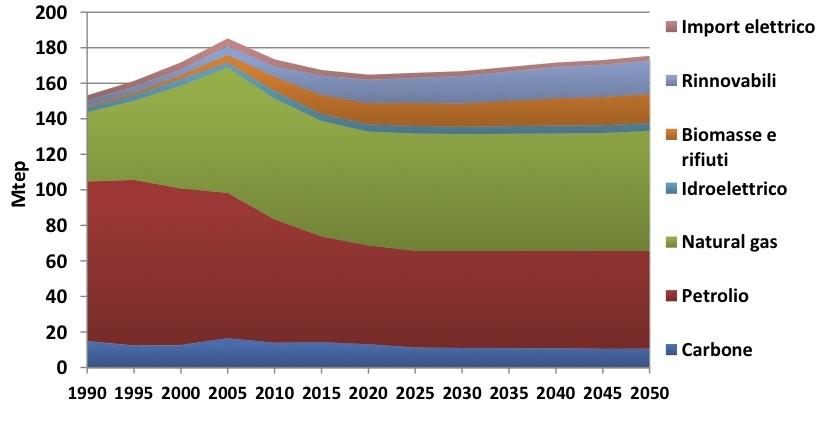

FIGURA 1 - Evoluzione del mix delle fonti primarie nello scenario di Riferimento (Mtep)

Fonte: elaborazione ENEA

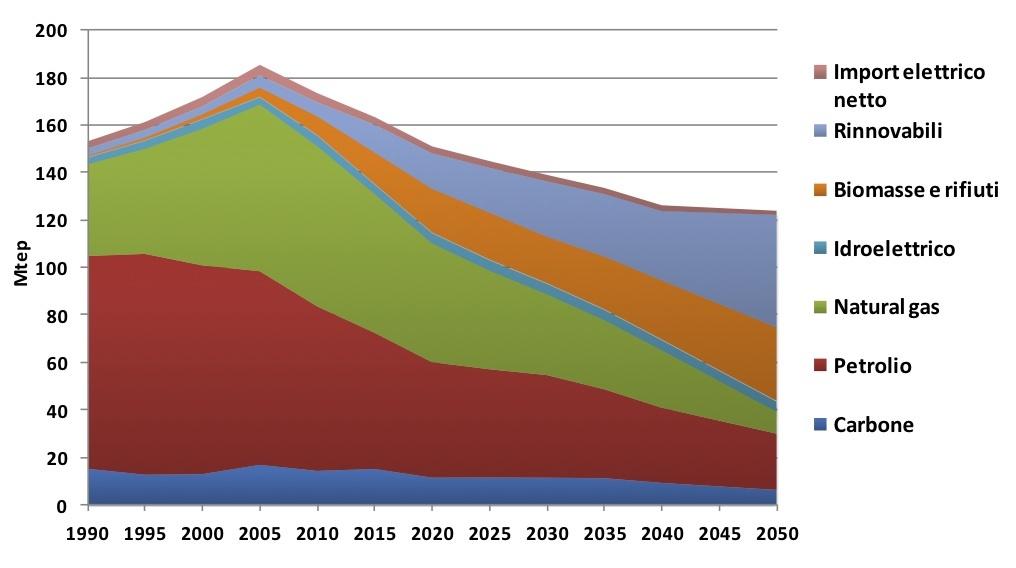

FIGURA 2 - Evoluzione del mix delle fonti primarie nello scenario Roadmap (Mtep)

Fonte: elaborazione ENEA

I prodotti petroliferi continuano ad essere utilizzati in entrambi gli scenari per il trasporto passeggeri e il trasporto merci su lunga distanza, mentre nel settore termoelettrico si ridimensionano rispetto ai valori attuali anche nello scenario di Riferimento, rimpiazzati da gas naturale e fonti rinnovabili. Ad ogni modo è molto netta la riduzione che lo scenario Roadmap presenta al 2050 (-57%): 24 Mtep di consumi primari di petrolio contro i 55 Mtep dello Scenario di Riferimento.

Il ricorso al gas naturale nello scenario di Riferimento è piuttosto stabile, contribuendo anche nel 2050 a coprire il 39% della domanda di energia primaria nonostante la concorrenza delle fonti rinnovabili. La possibile immissione nel mercato mondiale di importanti quote di shale-gas dopo il 2030-35 e il conseguente abbassamento dei prezzi rinsalderebbe la competitività di tale fonte.

Nello scenario Roadmap, a causa di un vincolo molto stringente sulle emissioni, nel lungo periodo il gas naturale può permanere nel mix della generazione elettrica solo se associato a cattura e stoccaggio della CO2 (CCS), come è il caso del carbone. Nonostante una riduzione dei suoi consumi, sia in termini percentuali che assoluti, nell’orizzonte dello scenario Roadmap, anche il gas rimane un combustibile chiave nella transizione ad una economia a basso tenore di carbonio, almeno nel medio periodo.

Nello scenario di decarbonizzazione sono le fonti di energia rinnovabili – FER (soprattutto le nuove rinnovabili, in aggiunta all’idro, alle biomasse e ai rifiuti) a fare la parte del leone, particolarmente nella produzione elettrica e nel settore civile, ma esse hanno un ruolo importante anche nei trasporti. Perfino nello scenario di Riferimento le rinnovabili danno un contributo crescente al fabbisogno energetico, ma il loro ruolo è decisamente più modesto.

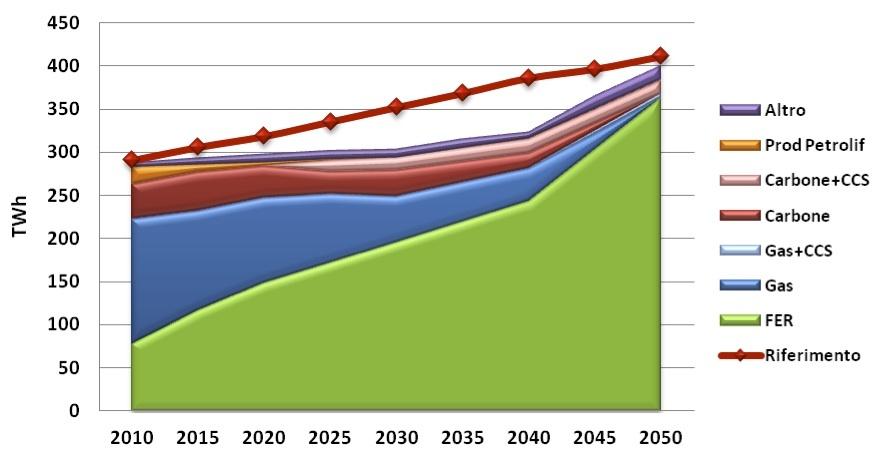

FIGURA 3 - Generazione elettrica netta per fonte nello Scenario Roadmap e totale nel Riferimento (TWh)

Fonte: elaborazione ENEA

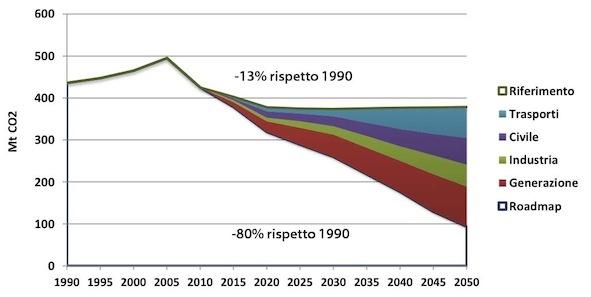

FIGURA 4 - Emissioni di CO2 e contributo dei settori finali alla decarbonizzazione negli scenari ENEA (Mt CO2)

Fonte: elaborazione ENEA

Lo Scenario di Riferimento ENEA mostra come, per effetto della recente crisi economica e delle politiche in atto, sia concretamente possibile conseguire e superare l’obiettivo di riduzione del 20% delle emissioni di CO2 nel 2020 indicato dal Pacchetto Energia Clima e avviare un trend di decrescita delle emissioni fino al 2030 (-51 Mt CO2 rispetto al 2010) con una stabilizzazione nel lungo periodo. Un tale risultato, seppur importante, non è sufficiente a garantire la decarbonizzazione auspicata nelle Comunicazioni citate.

Secondo i risultati dello scenario Roadmap, una diminuzione delle emissioni di CO2 dell’80% al 2050 è fattibile al prezzo di:

- una decarbonizzazione di circa il 98% del settore elettrico;

- una riduzione del 36-40% dei consumi finali di energia, rispetto ai livelli del 2010;

- un’elettrificazione di oltre il 40% della domanda finale di energia;

- un incremento della quota di fonti rinnovabili fino al 65% nel fabbisogno energetico primario;

- un utilizzo di nuove tecnologie (Cattura e Stoccaggio della CO2 o CCS, veicoli elettrici, fonti energetiche a basse emissioni di carbonio e reti intelligenti o smart grid).

La decarbonizzazione del settore della generazione elettrica potrebbe contribuire per il 34% all’obiettivo finale dell’abbattimento delle emissioni; essa sarebbe realizzabile con l’impiego di tecnologie CCS e, soprattutto, con un forte ricorso alle fonti rinnovabili, il cui potenziale potrebbe essere maggiormente sfruttato con l’utilizzo di smart grid. Nello scenario Roadmap, l’utilizzo combinato di queste due opzioni permette un forte abbattimento delle emissioni specifiche del parco di generazione che dai 400 gCO2/kWh prodotti nel 2010 scendono a 155 gCO2/kWh nel 2030 e ad appena 10 gCO2/kWh nel 2050.

Il settore civile potrebbe fornire un contributo pari al 22% della riduzione totale, grazie all’aumento dell’efficienza energetica e alla sostituzione di fossili con fonti rinnovabili. Il contributo più significativo è ipotizzato negli usi termici del settore residenziale dove le FER potranno coprire circa il 40% della domanda energetica (5,8 Mtep). Inoltre con la direttiva 2010/31/EU i consumi fossili dei nuovi edifici costruiti a partire dal 2021 saranno quasi azzerati e una diffusa riqualificazione del parco edilizio esistente accompagnata da impianti solari termici, geotermici e a biomassa potrebbe portare a significative riduzioni dei consumi e delle emissioni. Tali tecnologie potranno avere una simile diffusione anche nei servizi.

Il settore trasporti potrebbe contribuire al 26% della riduzione delle emissioni, grazie a un maggior utilizzo di auto elettriche, di biocarburanti, di veicoli a idrogeno e ricorrendo allo shift modale. Il ricorso a biocarburanti sostenibili (soprattutto quelli di seconda generazione) rappresenta un’alternativa valida soprattutto per i veicoli pesanti, dopo il 2030-35.

Il settore industriale potrebbe contribuire per il 18% all’abbattimento delle emissioni, con l’efficientamento e l’elettrificazione di alcuni processi e il ricorso a tecnologie CCS. In questo settore, l’utilizzo delle rinnovabili sarebbe strettamente legato alla possibilità di fornire calore a medio-alta temperatura, per cui le biomasse e la valorizzazione energetica dei rifiuti industriali potrebbero fornire circa 2 Mtep (pari a quasi l’8% del fabbisogno) nel 2050. Interessanti potrebbero essere anche le applicazioni nei processi industriali dei concentratori solari e della geotermia a media entalpia.

Costi

Naturalmente, la valutazione dei costi del sistema energetico in un orizzonte di lungo periodo è sottoposta a forte incertezza in quanto dipende dalle ipotesi sul prezzo delle fonti fossili, ma anche da quelle sui costi delle tecnologie e sulla loro evoluzione futura. Inoltre, in questa analisi non è stato possibile contabilizzare una parte importante dei costi di infrastrutture energetiche di rete e per i trasporti. Tuttavia, questa stima fornisce un ordine di grandezza dei costi per l'intero sistema energetico, utile per iniziare una discussione sul futuro energetico del paese. I costi indicati qui di seguito, se non diversamente specificato, rappresentano flussi in valori attualizzati al 2010 e cumulati.

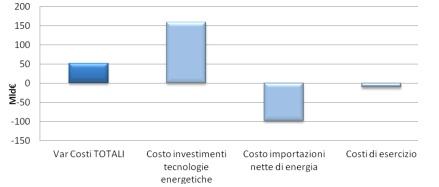

Per ridurre i consumi di energia e le emissioni di gas serra, lo scenario Roadmap richiede un impegno complessivamente maggiore rispetto a quello tendenziale, soprattutto negli (un incremento del 10% degli investimenti nel periodo considerato). La spesa aggiuntiva deriva da investimenti ad alto contenuto tecnologico e di innovazione, sia nella trasformazione e offerta di energia che nell’utilizzo finale, ma è mitigata dalla contrazione della domanda di energia elettrica a seguito di usi finali più efficienti, che a sua volta richiede minore capacità di generazione, almeno nel medio periodo.

Variazione complessiva dei costi di sistema energetico e delle componenti di costo cumulate tra i due scenari ENEA, nel periodo 2050-2010 (miliardi di €)

Fonte: elaborazione ENEA

I costi di esercizio risultano invece complessivamente inferiori nello scenario Roadmap, per un più razionale utilizzo dell’energia, tecnologie più efficienti per gli usi finali (contatori intelligenti, sistemi di programmazione e gestione energetica ecc.) ma anche per la diffusione di tecnologie rinnovabili nel parco di generazione, che hanno spese più contenute nella manutenzione ordinaria.

Per effetto dell’efficienza energetica e del trasferimento della domanda dai combustibili fossili alle fonti rinnovabili, nello scenario Roadmap la spesa per le importazioni di energia si riduce in maniera significativa (-26% del valore cumulato e attualizzato rispetto al tendenziale): nel solo anno 2020 si ottiene un risparmio sulla bolletta energetica del Paese dell’ordine di oltre 10 miliardi di euro1 rispetto alle proiezioni tendenziali.

La differenza nei costi totali (cumulati e scontati nel periodo 2010-2050) per il sistema energetico fra i due scenari è dunque positiva e pari a un costo addizionale dello scenario Roadmap di circa 50 miliardi di € ovvero, in media, 1,25 miliardi di € l’anno.

Conclusioni

Con l’analisi effettuata, l’ENEA ha inteso offrire un contributo al dibattito sulla fattibilità di una economia low carbon al 2050 basata su una estrema decarbonizzazione del sistema energetico ed esaminarne le implicazioni in termini di trasformazioni necessarie. Secondo i risultati di scenario l’obiettivo di riduzione delle emissioni applicato all’Italia (-80% di CO2 rispetto al 1990) è tecnicamente fattibile, a patto che avvenga una quasi totale decarbonizzazione dei processi di generazione elettrica, reso possibile dall’utilizzo di fonti rinnovabili, dalle reti intelligenti e dalla CCS. Allo stesso tempo dovrà avere priorità l’uso razionale dell’energia e l’efficientamento delle tecnologie, in particolare di uso finale, per ridurre il fabbisogno energetico. Occorre essere consapevoli del fatto che una tale trasformazione avrebbe vincitori e perdenti. Pur potendo valutare solo una parte dei costi, si può però concludere dall’analisi fin qui svolta che i costi addizionali per il sistema energetico sarebbero importanti ma non ingestibili. Essi comporterebbero un grosso sforzo dal lato investimenti (in parte rivolto verso il mercato nazionale), mitigato dalle forti riduzioni dell’import di combustibili fossili, cosicché l’impatto netto sull’economia italiana potrebbe non essere negativo. In realtà una transizione verso un sistema low carbon potrebbe rappresentare una grossa opportunità di crescita e sviluppo industriale per il Paese, se preparata in maniera consapevole con politiche della ricerca e industriali adeguate. A tal fine, cruciale sarebbe una rapida definizione degli obiettivi di lungo termine per garantire una transizione graduale ed efficace in termini di costo. Una corretta azione di policy dovrebbe rilanciare gli investimenti in ricerca scientifica e tecnologica ed essere da stimolo all’innovazione e alla crescita dei comparti manifatturieri, supportando quelli più carbon intensive nel necessario sforzo di adattamento tecnologico per ridurre le emissioni a parità di prodotto, o per riposizionarsi su produzioni a minori emissioni carboniche o a più elevato valore aggiunto. Infine, essa dovrebbe favorire ed accompagnare i mutamenti nei comportamenti individuali che verosimilmente si renderanno necessari.